公司地址:

新闻中心国际企业科技园5611号

欧洲杯体育

欧洲杯体育

欣旺达电子股份有限公司树立于1997年,主交易务为锂电板的研发、出产和销售,其中,消耗类电板是公司的传统业务,为公司提供了保底功绩,能源电板业务为功绩提供了新的增长点。2024年前三季度,公司交易收入为382.79亿元,同比增长11.54%,净利润为5.53亿元,同比增长125.03%。

一、总体评价

1、市值显露:

总市值:欣旺达的市值岑岭出当前2021年下半年,2021年11月曾达到最高值。2023年因行业全体发展减慢,市集增量不足预期,导致股价下落,因此总市值也继续下降,2024年下半年有所回升。

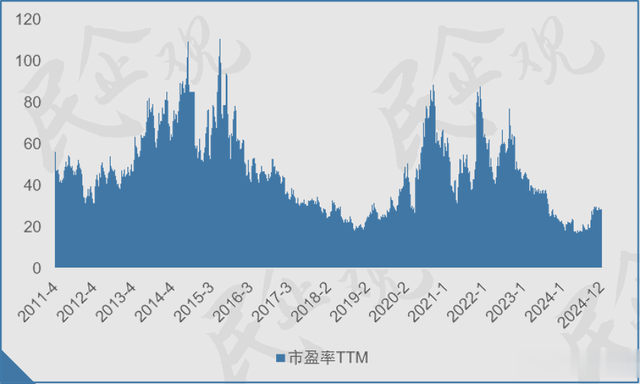

PE市盈率(TTM):上市于今市盈率出现两波岑岭,差别是2014年~2015年和2021年~2022年,2024年12月市盈率保管在28~29倍掌握。

欣旺达总市值

欣旺达PE市盈率(TTM)

2、遥远价值:

消耗类电板业务为公司提供了保底功绩,能源电板和储能电板业务受行业影响,盈利气象不睬念念,但该业务市集份额较高,同期受到国度政策扶植,畴昔盈利空间较大。

3、总体评价:

□高估 □平素 ■低估

二、功绩方面

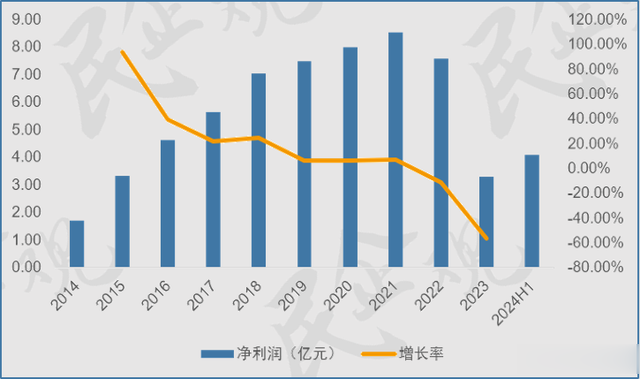

2023年净利润特地:2021~2023年,交易收入基本持平,2024年前三季度,交易收入为1.85亿元,同比增长26.7%

功绩处于还原期:剔除2023年的特地主见,对比2024年上半年与2022年同期,全体功绩基本还原至2022年水平。

欣旺达交易收入及同比

欣旺达净利润及同比

三、效果方面

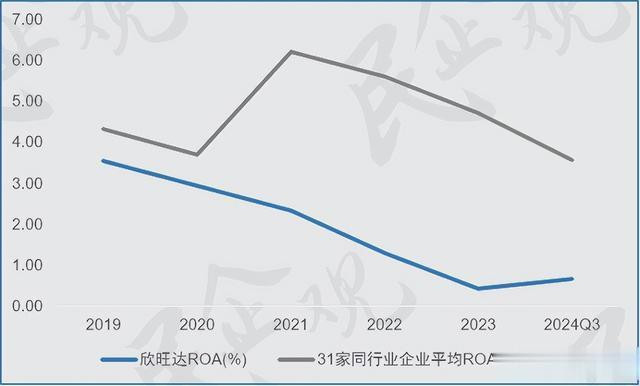

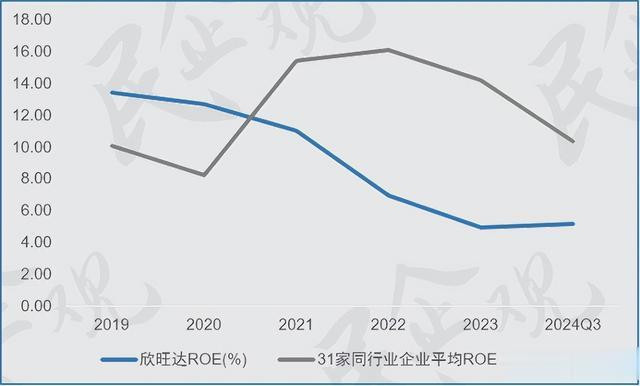

2019年~2023年,ROA和ROE继续下降,2024年截止到第三季度有所回升,当前ROA和ROE均低于31家同业业企业平均值。

欣旺达ROA和申万同业业均值

欣旺达ROE和申万同业业均值

四、业务方面

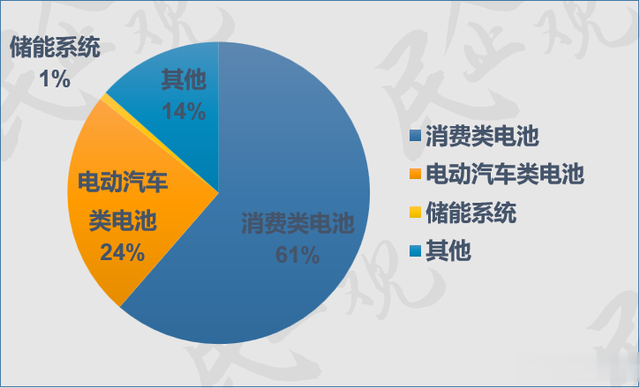

共有三伟业务,差别是消耗类电板、电动汽车类电板和储能电板,其中消耗类电板交易收入占比最高,2023年占总交易收入的61%。

欣旺达交易收入结构(2023年)

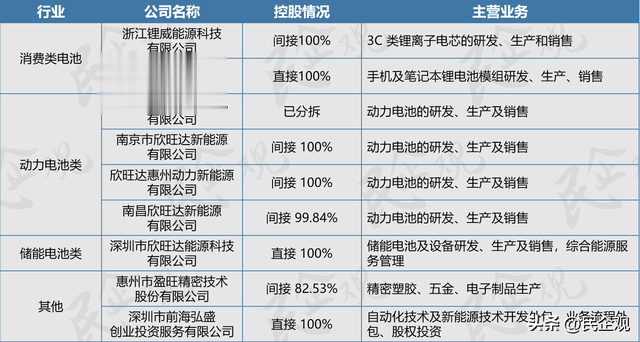

欣旺达业务布局

五、策划方面

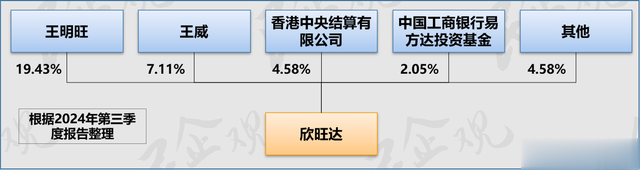

杀青权:

王明旺和王威为一致当作东说念主,两东说念主共掌抓公司26.54%的表决权,为公司本色杀青东说念主。

业务发展经由:

第一阶段:细目了以消耗类电板为中枢业务的发展策略

第二阶段:业务多元化,进击能源电板和储能电板鸿沟

第三阶段:各人化阶段,竖立国外基地和工场,并在国外上市

六、行业方面

欣旺达在锂电板产业链中处于中游,上游主要为锂电板的原材料以及矿产资源,下流主要为新能源汽车、条记本和手机等3C开拓。

锂电板产业链

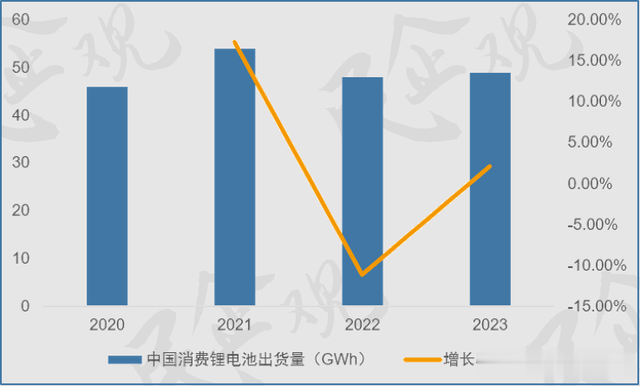

出货量空隙:2020~2023年,中国消耗类锂电板出货量总体保管在49GWh/年掌握。

各人能源电板使用量继续增长:2020年起,各人能源电板使用量谐和4年增长,其中2021年增速最快,同比增长102.04%

本文为精华版,另有完好版遥远价值分析呈报,完好版为横板PPT尺度,在市值显露、功绩、效果、业务、策划和行业方面,对企业进行全面分析,如有所需,可酌量客服。

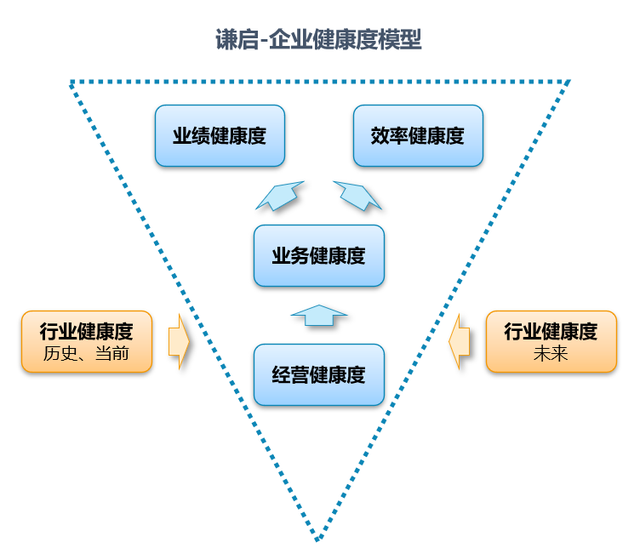

谦启企业健康度模子:

功绩健康度:企业策划所呈现的功绩产出,比如营收、净利润、销量、市集份额等。

效果健康度:企业策划所呈现的另一个产出,侧重心是策划效果,比如净财富收益率、东说念主均着力。

业务健康度:上述两个产出背后的运转,包括业务组合、用度杀青、高下流谈话权等。

策划健康度:业务背后的软实力方位,包括杀青权、策略推敲、处置体系等。

行业健康度:行业的昔日和当前对上述健康度均已形成影响,行业健康度主要看畴昔,包括市集空间、政策影响、竞争时势等。

欧洲杯体育

欧洲杯体育

新闻中心国际企业科技园5611号