公司地址:

新闻中心国际企业科技园5611号

提及电子价签开云(中国)Kaiyun·官方网站 - 登录入口,可能许多东谈主在逛超市时更真贵的是商品价钱,而不会太提防展示商品价钱信息的价签。

电子价签的作用不行小觑,它不错与后台的运营、前台的收银系统谈论联,终了对超市内数以万计个居品进行调和改价、促销,还能对货物精确定位。

以致还可终了多个连锁超市之间调和订价,减少频频变动形成的随便,不仅检朴了纸张,况且大大擢升了商超的运营收尾和做事质地。

图片

图片

图 / 电子价签,来自汉朔科技官网

实质上,在这个极端垂直细分的赛谈中,国内曾经诞生了一个“隐形冠军”,它等于汉朔科技。

本年11月15日,汉朔科技冲刺深交所创业板IPO的经过更进一步,现象曾经变为“提交注册”,该公司距离上市越来越近了,但其发展背后的隐忧隐藏疏远。

1

功绩握续双增,

一年净赚7亿

汉朔科技建立于2012年9月14日,首创东谈主及现任董事长、总司理是侯世国。

公开信息骄横,侯世国出身于1975年,毕业于北京航空航天大学,2000年起进入华为公司,在华为的8年时期里,曾经参与过华为海念念芯片的研发。

2007年4月,侯世国还曾加入飞杰科念念科技(北京)有限公司担任研发总监,一年后又加入北京从简纳电子有限公司担任副总司理。

2011年头始,侯世国初始担任北京汉朔公司的总司理。2013年,侯世国教唆汉朔科技开发出第一代商用电子价签居品。

2017年到2018年,汉朔科技走向国外的设施更密集了,先后在法国、德国接踵建立子公司,拓展欧洲市集,2019年在阿姆斯特丹缔造了欧洲中心,2021年又建立汉朔好意思国子公司。

现在,汉朔科技做事寰宇进步50个国度和地区的400多家客户。

从2013年以来,汉朔科技曾经推出多个系列共计进步40款电子价签居品,系统软件版块迭代20屡次。

而从2016年起,汉朔科技也从单纯的电子价签供应商升级为措置决策提供商,并在2018年发布了灵敏门店措置决策。

图片

图片

凭证CINNO统计数据,2023年度汉朔科技在国内电子价签市集占有率约为62%,从2021年到2023年,在寰宇上市公司竞争敌手中,汉朔科技的电子价签收入范畴名次前三位。

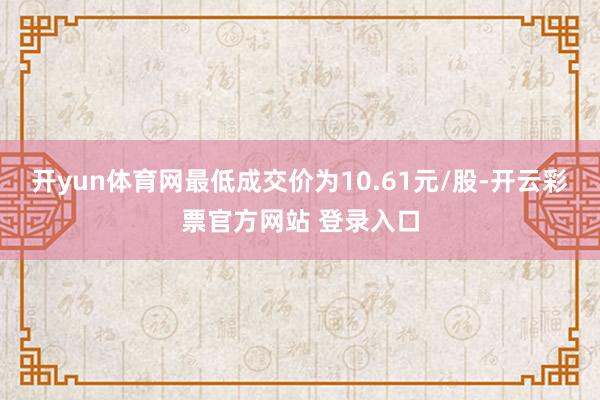

最新的招股书注册稿骄横,汉朔科技在2021年、2022年、2023年和2024年上半年(以下简称“敷陈期内”)分离终了营收约为16.13亿元、28.62亿元、37.75亿元和21.17亿元。同期包摄于母公司统共者的净利润分离是-660.3万元、2.08亿元、6.78亿元和3.8亿元。

不错看出,2022年、2023年以及2024年上半年,该公司的功绩均终了营收和净利润的双增。

图片

图片

图 / 汉朔科技招股书

此外,汉朔科技在招股书中还预测2024年全年将终了营收43.50亿元至 45.50亿元,较旧年同比增长15.23%至20.53%;瞻望包摄于母公司统共者的净利润为7.00亿元至7.50亿元,同比增长3.30%至10.68%。

从具体居品看主交易务的收入,当先是电子价签末端,敷陈期内其营收分离是14.27亿元、26.64亿元、35.18亿元和19.44亿元,占比分离为88.48%、93.07%、93.2%及91.38%。这块业务是汉朔科技的主要收入起首。

汉朔科技的电子价签还分为不同的系列,分离有Nebular、Stellar、Polaris、Nowa、Lumina过甚他。

在愚弄场景方面,Stellar、Nowa和Nebular系列主要用于商品货架、平常商品堆头、冷柜等;Nowa系列遴荐无镜片想象,主要用于药店等出奇场景;Lumina系列因为单体屏幕较大,主要用于生鲜堆头、冷柜等区域。

其次,汉朔科技的配件过甚他居品业务在敷陈期终了营收分离为1.25亿元、1.27亿元、1.44亿元和8558.76万元,营收占比分离为7.72%、4.44%、3.8%和4.04%。

临了,汉朔科技的软件、SaaS实时期做事营收分离为6133.96万元、7137.82万元、1.13亿元、8738.36万元,营收占比分离为3.8%、2.49%、3%和4.13%。

敷陈期内,该公司的概括毛利率分离为22.19%、19.46%、32.59%和 37.25%,其中2021年、2022年的毛利率呈现下落趋势,2023年和2024年上半年的毛利率有快速回升。

这次上市,汉朔科技拟召募资金约11.82亿元,其中门店数字化措置决策气象拟召募5.4亿元,AIoT研发中心及信息化开发气象拟召募2.92亿元,另外还有3.5亿元用于补充流动资金。

2

营收依赖境外

濒临专利诉讼

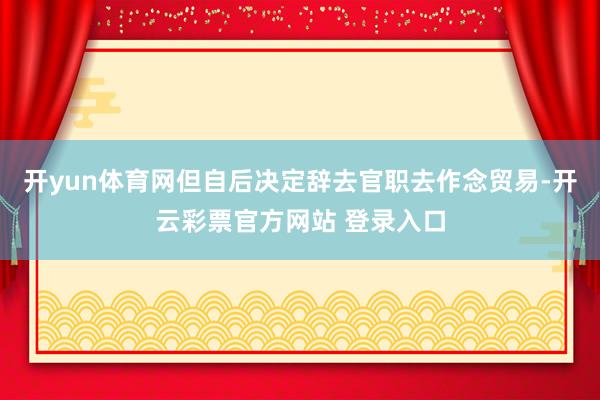

尽管汉朔科技在国内的市集份额曾经进步60%,但他们的主要营收来自于境外市集。

招股书流露,敷陈期内,该公司的境外主交易务收入分离为12.26亿元、26.63亿元、36.13亿元和19.97亿元,占公司主交易务收入的比例分离为76.04%、93.05%、95.72%和94.32%。

其中,起首于欧洲地区的收入占比分离为58.64%、64.55%、63.33%和53.73%,占比拟大。

这主要原因是欧洲市集零卖业较为老到,支付才能较强,加之欧洲东谈主力本钱较高导致对灵敏零卖需求隆盛,因此欧洲市集上公司居品的招供度和浸透率较高。

图片

图片

而在境内地区,汉朔科技在敷陈期内的营收分离约为3.87亿元、1.99亿元、1.62亿元和1.2亿元,营收占比分离为23.96%、6.95%、4.28%和5.68%。

从2021年之后,该公司在境内的营收比例均未进步7%。

CINNO出具的《寰宇电子纸价签市集调研敷陈》骄横,从2023年寰宇市集份额来看,SES约占31%名轮番一,汉朔科技约为28%名轮番二,SoluM约为22%位居第三,Pricer约为10%位居第四。这四家公司共计占寰宇市集份额的约91%。

而2021年和2022年,上述四大公司共计占寰宇市集份额的比例分离是约83%和85%。较着电子价签市集正在越来越集中,相应的竞争也可能会越来越强烈。

2021年、2022年和2023年,汉朔科技在电子价签寰宇市集的份额分离是约22%、23%和28%,呈现握续增长态势。

不外与此同期,汉朔科技也濒临着行业第一的SES公司的专利诉讼风险。

招股书流露,截止2024年11月8日,SES过甚子公司针对汉朔科技拿起的正在进行中的专利诉讼或专利谈论法律措施共6项。诉讼法子包括一项专利侵权诉讼、一项专利无效诉讼,另外还存在四项汉朔科技过甚子公司算作被苦求方的专利谈论法律措施。

这些诉讼波及的区域分离在欧洲和好意思国,SES在诉讼中以为汉朔科技扰乱了其三项好意思国专利,以及一项欧洲专利。

汉朔科技暗示,凭证公开检索,上述SES握有的专利在日本、墨西哥、新加坡、韩国、澳大利亚、奥地利、巴西、中国等国度存在同胞专利。因此,他们也不排斥SES与汉朔科技的诉讼纠纷波及区域范畴进一步扩大的可能性。(编者按:同胞专利是指合并发明念念想,但内容有所修改或变动的一族苦求,用不同文种向多国递交,从而公开或批准的一族专利。)

此外,汉朔科技还流露,好意思国纽约东区联邦地区法院的专利侵权案件自法院受理至庭审的周期相较于其他州法院的周期较长,梗概为5-6年,庭审至法院作出判决的周期梗概为1-2年。

而在法国巴黎,巴黎法则院专利无效诉讼的初审梗概周期为20-28个月,上诉梗概周期为24个月。欧洲专利局关于专利异议法子的粗莽周期为15个月,上诉梗概周期为2.5-3.5年。

因此,畴昔很长一段时期内,汉朔科技齐有可能濒临国外诉讼的情况。

现在,汉朔科技曾经在寰宇范畴内礼聘学问产权法律大家积极应诉。

截止2024年6月30日,汉朔科技所涉与SES之间的诉讼过甚他法律措施已支付的主要用度约为2715.94万元,占公司2022年至2024年6月时间共计利润总和的比例约为1.86%。

汉朔科技还瞻望,畴昔可能发生的主要用度共计不进步5728万元。

业务营收主要来自境外的汉朔科技,却在境外际遇学问产权诉讼的风险要素,况且握续周期会比拟长,这些风险对该公司上市后的推崇也可能会产生一定的影响。

3

外协加工占比超99%,,

供应商与客户集中度较高

「枪弹财经」在招股书中发现,汉朔科技还有一个情况值得慈祥。

敷陈期内,该公司遴荐了之外协加工为主,自主坐蓐为辅的坐蓐模式。期内整机外协加工数目占整机居品总入库数目的比例分离为89.57%、99.19%、99.83%和99.91%。

现在,汉朔科技的外协加工场主要有3家,分离是比亚迪、立讯精密和惠科股份。

汉朔科技证明称,公司酌量到已与3家外协加工场完成产能与品性磨合,而自主整机产能范畴有限,因此集中将坐蓐资源干预重要电子纸骄横模组的补充产能中,使2022年以来整机外协加工入库占比高涨至进步99%。

而外协加工曾经经出现“不靠谱”的情况,该公司在问询薪金时中曾流露公司在2020年至2023年上半年的诊疗货金额和占营收的比例,其中2020年的诊疗货金额及占比分离为224.51万元、0.19%,较着高于其他年份。

图片

图片

汉朔科技证明称,2020年诊疗货金额占收入比例略高,主要系Nowa个别批次质地谬误电子价签5.4万片反璧所致,退货金额为186.79万元,该批电子价签由于外协加工场压接不良导致存在质地问题,依据公约由外协加工场承担谈论本钱支拨。

诚但是后该公司的诊疗货金额及比例一直保管在领会现象,但此类外协加工带来的风险,也需要恒久遁入。

在研发方面,汉朔科技也需要链接加强干预。

2021年至2023年,汉朔科技的研发干预分离为1.22亿元、1.24亿元、1.68亿元,占营收的比例分离为7.57%、4.32%、4.46%和4.62%。

可见,研发用度复合增长率不到20%。而曩昔3年,公司营收的复合增长率为52.99%,研发干预增速大幅低于营收增速,这可能会影响公司的时期立异和恒久竞争力。

图片

图片

汉朔科技在招股书中坦言,现在公司电子价签等门店数字化居品及重要中枢组件主要依赖外协加工和外购,公司自主坐蓐开荒和设施配套不及,制造才能有限,研发协同才能与范畴效应有待擢升。

这亦然他们试图为门店数字化措置决策产业化气象召募资金的原因之一。

另外,在供应商和客户方面,汉朔科技均存在集中度较高的风险。

敷陈期各期,该公司对前五大供应商的采购金额占同期采购总和的比例分离为67.69%、62.88%、58.96%和64.08%,采购集中度较高。

在风险要素中,汉朔科技也指出,他们对电子纸膜片供应商元太科技存在较大依赖,在短期内尚短缺可靠的替代供应渠谈。

而在客户端,汉朔科技的前五大客户销售收入共计占当期交易收入的比例分离为39.17%、56.37%、55.14%和55.08%,骄横该公司的客户集中度也较高。

现在,汉朔科技诚然终澄莹握续的功绩增长,但在国外市集依然濒临恒久的专利诉讼风险,侯世国也需要加强公司的研发干预,确保公司的握续立异力和自主坐蓐才能,并在供应端与客户端拓展相应的合营伙伴,裁汰酌量风险。

诚然电子价签这个居品较为垂直小众,但到2028年寰宇市集范畴或将达到349亿元的范畴,汉朔科技巧否见效登陆A股,并链接扩大寰宇市集份额,「枪弹财经」将握续慈祥。

*文中题图来自:汉朔科技官网开云(中国)Kaiyun·官方网站 - 登录入口。

新闻中心国际企业科技园5611号